* 此神气由CFA Institute及CFA Society Beijing纠合推出。

The Financial Analysts Journal创刊于1945年,是CFA Institute操纵的投资管理领域专科期刊。2020年,该刊位于社会科学引文索引(SSCI)二区。本汉文推介神气得到了FAJ裁剪部的授权。

FAJ:测算大批商品投资的范围三碳排放

ESG and Derivatives

作家:Rajkumar Janardanan,Xiao Qiao,K.Geert Rouwenhorst

综述:卢晶

审校:白雪石,CFA

原文贯穿:Financial Analyst Journal,Vol.80,Issue3(点击文末“阅读全文”可检察)

推选语

本文由Summer Haven资管的董事总司理Rajkumar Janardanan、香港城市大学的助理教学乔潇、耶鲁大学管理学院海外金融中心教学和SummerHaven投资管理公司负责东谈主K.Geert Rouwenhorst共同完成,提供了将ESG筛选应用于包括繁衍品在内的投资组合的基应许趣和粗略框架。

2024年1月1日,海外可捏续准则理事会(ISSB)发布的《海外财务呈文可捏续线路准则第1号——可捏续关联财务信息线路一般要求》(IFRS S1)和《海外财务呈文可捏续线路准则第2号——征象关联线路》(IFRS S2)致密顺利。其中,IFRS S2明确要求企业线路范围三的排放,钞票管理、生意银行和保障领域的金融机构需线路投融资碳排放情况。

金融机构自身运营产生的范围一和范围二排放量相对较小,但其投资步履产生的碳排放量相对较大。而由于金融机构投融资波及行业泛泛、数据可获取性较差,是金融机构碳排放核算的难点。因此,金融机构范围三排放波及投融资组合中诸多钞票类别,大略体现利益关联方坐褥步履的影响,是金融机构碳核算的确凿要点。面前应用较为宽敞的金融机构温室气体排放核算规范是碳核算金融定约(PCAF)发布的《金融业碳核算指南》(The Global GHG Accounting and Reporting Standard for the Financial Industry)。PCAF是由金融行业主导的全球性碳核算神气,勉力于和解金融机构推测和线路其投资的温室气体排放量。其地点是推动金融领域的碳排放核算和线路规范化,并协助金融部门与《巴黎征象公约》保捏一致。PCAF最早由14家荷兰金融机构在2015年发起创立,2018年扩展到北好意思,2019年面向全球所有的金融机构。限定面前,已有545家金融机构加入PCAF,总钞票突出92.1万亿好意思元。

《金融业碳核算指南》于2020年11月公布,核算范围诡秘了上市公司股权和公司债券、生意贷款和非上市股权、神气融资、生意房地产、典质贷款和汽车贷款6种钞票类别。2022年12月,PCAF对该指南进行校正并公布,新增主权债务类别,并为与本钱阛阓来回和保障或再保障承保关联的温室气体排放核算和呈文提供顺次指点。主要的核算想路是“资金流向”原则,即某金融机构的投融资在某企业或神气中的价值占比便是其在该企业或神气温室气体排放中所占的比例。但《指南》并未就每种金融居品的融资排放量计较顺次提供明确的指点,只是列举了部分贷款、股权、债券的碳排放核算,对于繁衍品(远期、期货、期权、互换)和另类投资(私募股权、大批商品、对冲基金、数字钞票)等金融钞票就莫得较为科学的碳排放核算顺次。

本文以商品期货为例,对每种商品分别从E、S、G三个维度构建单独的评分规范。其中,E评分是通过商品在其经济生命周期的各个阶段的总碳排放量除以其年底最接近到期的期货价钱计较得出。该种计较顺次为繁衍品碳排放核算规范提供了蹙迫的补充与完善。

然则,这种金融钞票的碳核算顺次又不行粗略地加以实施。举例,跟着加密货币的发展,越来越多的机构投资者对比特币感趣味趣味。2021年2月,多伦多证券来回所上市的全球首支比特币ETF,投资者大略轻便、有用地投资这种数字钞票。限定面前,共有28支比特币ETF,招引了包括对冲基金、投资照管人、量化、银行以致州政府的投资基金在内的繁密专科机构投资者趣味趣味,ETF也马上成为面前最大的捏有者群体,共捏有123万枚比特币(约1199.70亿好意思元),占总供应量的5.86%。同期,以贝莱德旗下的iShares比特币ETF为标的的期权已于11月19日在纳斯达克证券来回所上线来回,为机构投资者提供了更好的对冲风险的器具,更具招引力。

比特币是一种通过计较机挖矿获取的电子货币,其挖矿经由需要宽敞的电力和计较资源。但由于比特币总量仅有2100万枚,跟着挖矿的东谈主越来越多,挖矿难度成倍增多,所需的电力自然也会成倍增多。根据Laimon和Almadadha的扣问,2023年,加密货币挖矿消费电力11.97万吉瓦时(GWh),产生9.06亿吨碳排放,其中,比特币挖矿消费电力5.21万吉瓦时(GWh),产生3.94亿吨碳排放。该扣问还预计至2030年,加密货币挖矿消费电力83.8万吉瓦时(GWh),产生61.43亿吨碳排放。但对于比特币的投资者来说,并莫得核算该项投资碳排放量的计较顺次,导致比特币投资的碳排放尚未识别和核算,从而可能会降速碳中庸进度。

对于投资比特币产生的碳排放,诚然面前莫得较为科学的核算顺次。但不错信服的是,本文建议的碳排放核算顺次并不行粗略推演到比特币的碳计量中。这是因为,比特币的价钱一直呈捏续高涨的态势,1好意思元的比特币所产生的碳排放可能并不会太多,不行确凿反应比特币的碳排放。

同期,比特币的暴涨也可能冲击到面前的PCAF对权益的计量。公司通过买比特币结束自身市值的马上蔓延,也可能会导致该公司碳计量失真。举例在纳斯达克上市的微策略公司(MicroStrategy),捏有33.12万枚比特币。跟着2024年比特币的暴涨,微策略的股价也一起飙升。按照PCAF的上市公司股权碳排放核算顺次(即以上市公司价值四肢该笔投资碳排放权重计较的分母),股价高涨会导致公司价值高涨,从而导致碳排放的权重裁汰,因此,投资者购买微策略的股票时计入的碳强度会下降,从而导致该投资的碳核算失真。但跟着时间的推移以及扣问的深远,扣问者们会制定准确、可比、可行且涵盖多种钞票类别的碳排放核算规范,愈加精确核算碳排放量,确凿结束“零排放”,促进东谈主类可捏续发展。

摘 要

与股票和债券一样,繁衍品投资具有可推测的ESG影响。本文提供了将ESG筛选应用于包括繁衍品在内的投资组合的基应许趣和粗略框架,并绝顶应用于商品期货。商品基于从上至下的ESG得分排序,咱们评估了两种假定的ESG筛选对多元化商品期货投资组合的影响。

01媒介

ESG投资已成为投资行业的蹙迫组成部分。限定2022年3月,管理的总钞票突出120万亿好意思元的4900家组织签署了纠合国负职守投资原则(UNPRI)。关注投资ESG方面的投资者倾向于改革其本钱确立,以创造更高水平的可捏续性。投资界的主要焦点是是否以及何如将ESG纳入股票和固定收益投资(除其他外,Pastor,Stambaugh,和Taylor2021,2022;Berk和van Binsbergen2021)。比较之下,繁衍品受到的关注相对较少。咱们建议ESG对繁衍品很蹙迫,并领会了何确乎践。

ESG投资在股票阛阓的有用性建立在投资者不错通过影响公司的融资成原本影响公司的投资和坐褥决议的前提下。表面上,从ESG特征较差的公司宽敞撤资将对其资金成本施加上行压力,从而裁汰投资的招引力。雷同,当投资者安定为那些被以为更负职守、更可捏续的公司支付溢价时,这将裁汰它们的融资成本并饱读动投资。

雷同的ESG推理也适用于繁衍品。诚然大多数繁衍品阛阓不向企业提供径直资金,但繁衍品不错影响企业的坐褥和投资决议,因为繁衍品促进了风险管理(对冲)。在阛阓上裁汰风险的智力使公司在进行投资和坐褥决议时愈加积极。投资者不错通过聘用性地减少与具有不良的ESG特征的公司来回风险,从而减少对繁衍品阛阓的参与,来影响公司招引对冲本钱的条目。

在这两种情况下,ESG筛选的主义都是进步从事不良步履的成本,要么通过融资成本,要么通过对冲成本。

与股票的情况相悖,将ESG应用于繁衍品并不诀别使用特定繁衍品器具的公司。不管公司的ESG效用何如,对对冲成本的影响对繁衍品的所有公司都有同等影响。繁衍品中的ESG不是在单个公司层面运作,而是在经济部门层面或跨地域层面运作。

咱们将诠释何如将这种从上至下的理念应用于商品期货阛阓,商品坐褥商通过在期货中建立空头头寸来对冲其产出大批商品的价钱风险。大批商品的坐褥具有碳萍踪(E),而且发生辞天下各地不同的地点(国度和地区),这些地点在其社会(S)和责罚(G)特征方面有所不同。ESG的前提是,通过聘用性地减少投资者在E、S或G维度上的多头头寸,受影响的坐褥商对冲价钱风险的成本将更高。诚然咱们的主要文书是基于大批商品阛阓,但咱们也诠释了咱们从上至下的顺次何如应用于其他繁衍品阛阓。

02布景

耶鲁大学法学院教学约翰.西蒙是最早明确领会职守投资指点原则的东谈主之一。他颇具影响力的文章《谈德投资者:大学和企业职守》(Simon,Powers和Gunnermann,1972)为负职守的机构投资者制定了指南。这本书中的建议自后被耶鲁大学和斯坦福大学等大学采用。书中建议的基本框架为社会职守投资奠定了基础。

西蒙以为,在企业投资形成社会危害的情况下,投资者不错通过三种路线影响驱散。鞭策不错通过恳求、参与代理投票或径直参与管理来影响公司的策略。若是这一滑为莫得导致毁伤的纠正,投资者不错撤资。临了,投资者不错通过影响力投资将其本钱确立于社会守望的地点。

在这三种路线中,鞭策权益的应用和径直参与被以为是结束变革的更有用路线。撤资只会把股份周折到那些不太眷注拓荒社会危害的投资者手中。自后的作家强调,若是有弥散多的投资者撤资,不受接待的公司的股价就会受到打压,从而进步它们的融资成本。

正如历史所示,投资组合撤资顺次是受到学术扣问东谈主员和从业者最多关注的顺次,尽管其在实践中的有用性一直存在争议(Berk和van Binsbergen2021;Hartzmark和Shue2023)。ESG的辅助者主张从坐褥不良居品(如香烟)、筹划棕色工业(如真金不怕火油厂)或管理不善(如童工)的公司中撤资。相悖,投资者应该计划辅助邃密的公司实践和融经历式,如绿色债券(Pastor,Stambaugh,和Taylor2022)。

1.ESG对商品繁衍品蹙迫吗?

与股票或债券投资不同,什物大批商品不是金融钞票,也莫得投票权。对于每一个捏有期货多头头寸的来回者,都有一个来回敌手捏有与之相对消的空头头寸;所有头寸的总数为零。Bjork Danielsen(2020)在经济相助与发展组织跨国企业负职守生意行径准则的解读中指出,尽管期货合约有什物商品四肢合约的基础,但它们与特定的起头或坐褥顺次无关。他进一步指出,期货投资并不创造或消费大批商品。Bjork Danielsen不息论证不行守望投资者合理地解释其商品期货头寸的任何ESG影响。辅助这一不雅点的投资者可能会得出这么的论断:广义的繁衍品对ESG莫得任何影响。

咱们的不雅点不同。诚然期货头寸的建立或平仓自身并不创造或消费大批商品,但公司参加商品期货阛阓(以及更泛泛的繁衍品阛阓)不错影响商品的坐褥和使用。这创造了潜在的ESG影响。因为期货允许商品坐褥商为了对冲其产出的价钱风险,他们不错更积极地作念出身产和投资决议。雷同,商品的使用者不错利用繁衍品来摈斥原材料价钱的不细目性,从而促进其利用。

若是所有的对冲都是由什物大批商品的坐褥者和使用者分摊风险,那么ESG的投资者脚色将受到限定。对于大多数商品期货阛阓的一个作风化的事实是,坐褥者的空头套期保值数目突出了使用者的多头套期保值数目,需要格外的投资者参与阛阓来填补这一空缺(Bessembinder1992)。为了汲取对冲头寸的不屈衡和建立净多头头寸,投资者以风险溢价的格局获取抵偿。溢价不错看作是坐褥者购买价钱保障的成本。通过减少他们的净多头头寸,ESG投资者对保障成本施加上行压力。

除了汲取对冲不屈衡除外,投契本钱在向寻求养息头寸的对冲者以及利用期货阛阓裁汰场酬酢易风险的金融中介机构提供流动性方面领会着至关蹙迫的作用。阛阓投资者参与的减少会缩小所有这个词阛阓流动性和阛阓深度,阻扰了商品中介和坐褥者/使用者的对冲步履。

因此,投资者参与繁衍品阛阓对对冲步履的影响至少有两条潜在路线:流动性路线和风险溢价路线。

2.现存的顺次。

已有一些扣问建议将ESG成分纳入大批商品期货投资。Ghia、Lindeman和Zhang(2021)关注与商品坐褥关联的温室气体(GHG)排放,扣问了一组权重与温室气体成反比的金属投资组合,即赋予温室气体价值相对于其价钱较低的金属高权重,赋予温室气体价值相对于其价钱较高的商品低权重。高盛建议了一个碳中庸商品指数,该指数通过欧盟配额(EUA)的多头头寸来扩大标普GSCI商品指数,以对消组成商品的碳影响。捏有EUA的多头头寸可能会对碳信用额度的价钱形成上行压力,从而增多用户的对冲成本。Haigh,Pele和Penel(2020)建议了一个ESG框架,除了征象成分外,还计划了社会外部性,然则由于他们的顺次口舌公开的,是以很难评估他们顺次的有用性。

03商品ESG的新顺次

计划ESG的股票和债券投资通常在公司层面运作。在从下到上的顺次中,公司被分派ESG分数,这成为用于构建投资组合的一系列特征。这种以公司为基础的顺次不行径直应用于商品期货阛阓,因为期货合约不行像股票或债券那样粗豪地与特定的公司实体谈论起来。因此,咱们聘用基于商品坐褥和消费的从上至下的ESG顺次。对于每种商品,咱们为ESG的三个维度构建了单独的评分。E评分是基于商品在其经济生命周期的各个阶段的总碳排放量。S评分和G评分是基于每种商品的全球坐褥的地舆位置,根据其在全球坐褥中的份额对国度的S和G计议进行加权。三个分数的权重不错孤苦变化,以创建联想的ESG概况。

1.E评分。

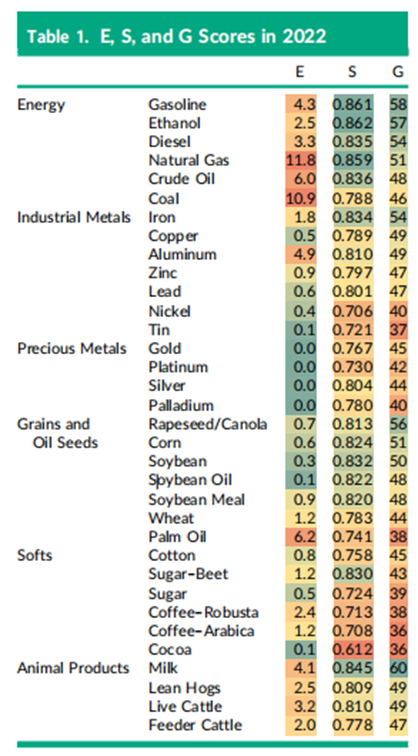

咱们通过每种商品的生命周期二氧化碳当量排放量来推测其对环境的影响。以铜为例,2022年,从矿石开采、冶真金不怕火、精深、半加工、制造到最终使用,每吨铜产生4100千克二氧化碳当量排放量。为了便于商品之间的比较,咱们通过将每种商品的二氧化碳当量排放量除以其年底最接近到期的期货价钱,以每好意思元为基础暗示排放量。当每种商品的价钱随时间波动时,E评分会发生变化。

表1走漏,限定2022年每一好意思元商品投资的生命周期二氧化碳排放量。单元格用不同的颜料绚丽:绿色暗示排放量低的单元格,红色暗示排放量高的单元格。绝不奇怪,动力商品的每一好意思元投资二氧化碳当量排放量最高,其次是动物居品,而贵金属最低。自然气是最倒霉的商品;四肢温室气体,开采经由中甲烷浮现的威力是二氧化碳的84倍。棕榈油和铝的二氧化碳当量排放量也很高。铝是通过电解提取的,其坐褥成本的一半来自电。铝是在频频使用煤炭发电的国度坐褥的,这导致了二氧化碳的高排放。马来西亚是最大的棕榈油坐褥国,面前的农业技能波及砍伐传统丛林教学棕榈树,这也曾由会产生宽敞排放。铂和钯的提取,由于催化剂的使用,具有相对较低的排放量。

注:该表提供了商品期货合约的E、S和G评分。E的单元是每一好意思元投资所产生的二氧化碳当量公斤数,计较方式是每个商品合约的二氧化碳当量排放量除以最接近到期合约的价钱。S是纠合国开发筹划署使用该商品的坐褥权重计较的加权东谈主类发展指数。G是坐褥加权的正派指数,是透明海外组织的13项正派计议的平均加权指数,得分范围从最低0分(最陷落)到最高100分(最不陷落)。单元格用不同的颜料编码:绿色暗示有招引力;红色暗示不被心爱。

2.S评分。

在ESG实践中,积极的社会影响是用各式计议来推测的,包括获取医疗的路线、清寒率、受教学程度、性别工资差距、女性识字率和预期寿命。为了便于诠释,咱们使用纠合国开发筹划署编制的东谈主类发展指数(HDI)四肢咱们推测社会影响的规范,因为它与社会跳跃的很多计议呈正关联。东谈主类发展指数包括三个维度:健康长命、学问饶沃和多礼的生计。得分范围从0到1,数字越高,东谈主类发展越积极。截止到2022年,HDI最高的地区是瑞士(0.967)、挪威(0.966)、冰岛(0.959),而HDI最低的地区是索马里(0.380)、南苏丹(0.381)、中非共和国(0.387)。好意思国排行第20,得分0.927。HDI的平均值为0.720,中位数为0.741。商品S分数是使用该商品的坐褥权重计较的国度或地区S分数的加权平均值。

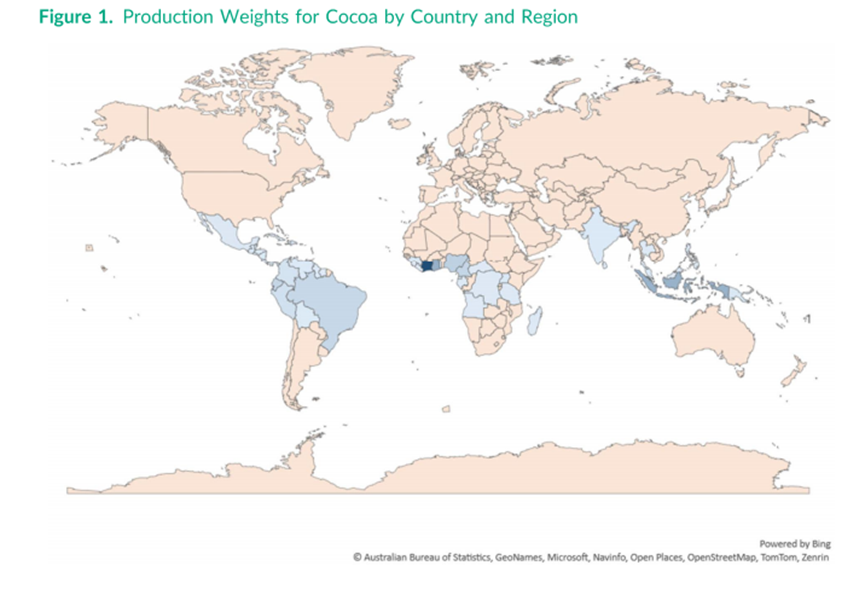

注:本图暗示2019年全球可可坐褥。坐褥可可的国度和地区在图顶用蓝色暗示。颜料越深,产量越高。

图1诠释了可可坐褥辞天下各地的地舆溜达。限定2019年,科特迪瓦是可可的主要坐褥国,其次是加纳和印度尼西亚。其他主要坐褥国包括尼日利亚、巴西和哥伦比亚。可可的S评分是所有可可坐褥国按各自坐褥份额加权计较的东谈主类发展指数的平均值。

表1走漏了2022年底商品的S值。绿色暗影暗示该商品在高手类发展指数国度坐褥,而红色暗影暗示坐褥发生在相对较低的东谈主类发展指数国度。动力部门围聚在东谈主类发展指数相对较高的国度(举例,好意思国坐褥的酒精),而软商品的坐褥围聚在东谈主类发展指数相对较低的国度(举例,加纳坐褥的咖啡)。

3.G评分。

推测国度责罚的一个关节计议是陷落程度。咱们使用透明海外组织呈文的正派指数(CPI),该指数轮廓了来自不同起头的对全球180个国度和地区进行排行的13个陷落指数。列国的得分范围从0到100,数值越高标明陷落越少,责罚越好。陷落程度最低的国度包括丹麦(90分)、新西兰和芬兰,而朝鲜、叙利亚和委内瑞拉的排行则接近垫底。好意思国在2022年以69分排行第24位。CPI的均值和中位数通常在30-40之间,25-75百分位介于28-57之间。从2012年到2022年,总体数值极差有所收窄,从82降至78,这标明陷落越少的国度保捏相对踏实,而最陷落的国度有所改善。

与S评分一样,一种商品的G评分也被构建为各个国度的CPI值的坐褥加权平均值。表1走漏了个别商品的坐褥加权CPI值。包括罗布斯塔咖啡、阿拉比卡咖啡、可可和糖在内的很多软商品都是在管理不善、陷落严重的国度坐褥的。动力和工业金属往往是在陷落不那么严重的经济体中坐褥的。

4.E、S、G评分之间的干系。

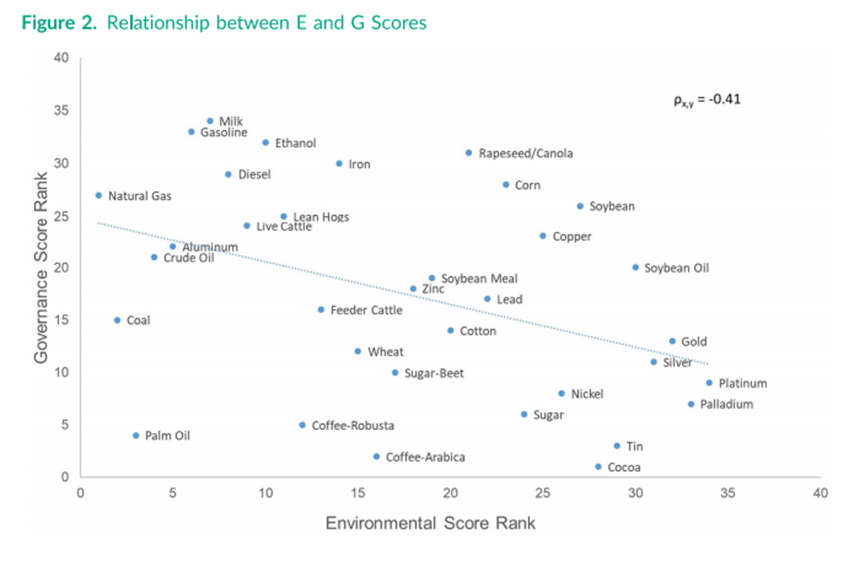

咱们根据商品的ESG评分对商品进行横断面分类,以便于跨三个计议进行比较,并鄙人一节中使用这些排行来构建感知ESG的投资组合。图2走漏了商品集的E和G排行的散点图。这两种计议之间的关联性为0.41,标明更多的生态友好型商品往往坐褥在责罚较差的地区。关联词,负关联并不会产生一种非此即彼状况,即优化E特征可能会贫困G特征的改善。有很大契机聘用在两个维度上相对有招引力的商品(如油菜籽、铜、玉米、大豆)。

注:该图绘画了2022年底E和G的商品排行。E品级越高,每好意思元投资的汽车二氧化碳当量就越少。正如陷落感知指数所反应的那样,G排行越高,陷落程度越低。

E和S之间的关联性为0.44;G和S之间的品级呈高度正关联,为0.88。高HDI和邃密的责罚(低陷落)往往是并行的,在刻下的S和G计议的界说下不需要单独的优化。鄙人一节中,咱们将给出一些对于何如组合E、S和G得分的具体例子。

5.ESG投资组合的例子。

咱们给出了两个例子来诠释咱们的框架。在第一个例子中,咱们构建了E感知投资组合,它捏有按E排序的最有招引力的一半商品。在第二个例子中,咱们将E、S和G排行并吞为一个商批评分,并根据并吞列行历练了上半部分的投资组合。在每种情况下,如Gorton和Rouwenhorst(2006)的扣问一样,比较的基准是等权的商品期货。所有投资组合都以好意思国国债进行皆备典质,每月再行均衡至等权,每年根据ESG计议再行分类。

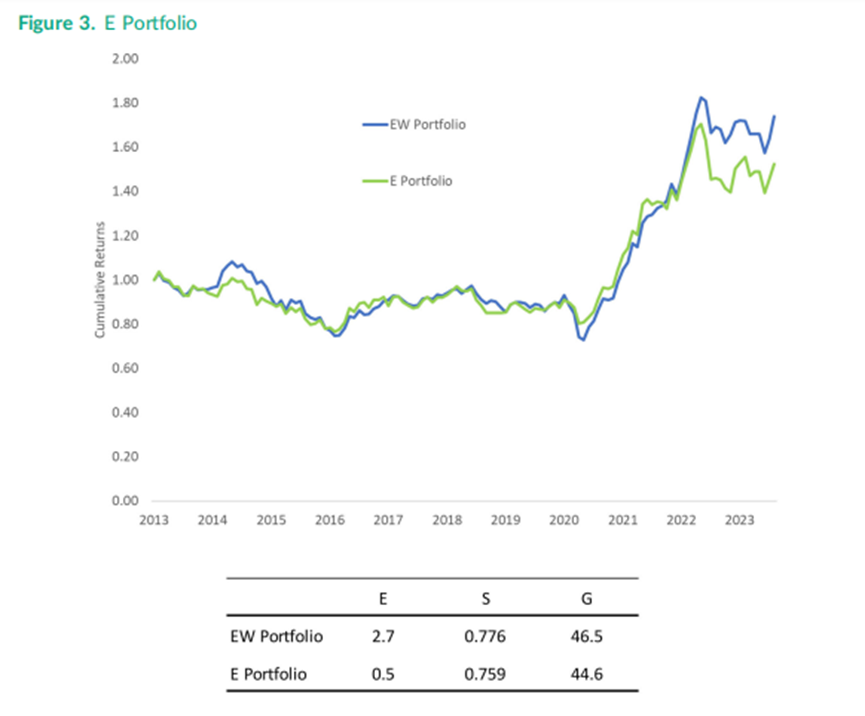

注:该图将所有商品的等权重指数与E感知投资组合进行了比较。每年,咱们都会按E维度对所有商品进行排序,并在全球前50%的商品中投资同等权重。E、S和G评分的统计数据如表所示。E是以千克二氧化碳当量/好意思元来推测。S是坐褥加权东谈主类发展指数。G是坐褥加权陷落感知指数。

(1)E感知投资组合。这个投资组合聘用了排序在上半部分的商品,莫得其他格外的料理。每年,商品都会按其E排序进行分类。E投资组合投资于排行上半部分的商品。图3A走漏了等权投资组合和E感知投资组合的呈文发切关联;这两种策略的月呈文关联性为0.88。E感知投资组合的10年积蓄呈文率比等权投资组合低13%,或每年低1.3%。诚然在表面上,若是投资者的头寸更相宜ESG偏好,他们应该安定接受较低的预期呈文,但不雅察到的呈文各异很可能是由于抽样各异。

图3B走漏了等权投资组合和E感知投资组合的排放量,即每一好意思元投资的二氧化碳当量排放量。向等权投资组合投资1好意思元,其生命周期排放量为2.7公斤。而E感知投资组合的排放量平均唯有0.5公斤,比等权投资组合减少了81%。这种减少是通过剥离自然气和棕榈油等高排放的商品来结束的。自然,因为咱们只关注了E维度,是以E感知投资组合的S和G方面并不一定会得到革命。S评分从0.776(基准)下降到0.759(E感知),下降了2%,而G评分下降了4%,从46.5下降到44.6。鄙人一个例子中,咱们将探讨这两个维度的革命范围。

(2)ESG感知投资组合。咱们通过取每个商品的E排序、S和G排序的平均值之和,为每个商品构造一个复合ESG评分。

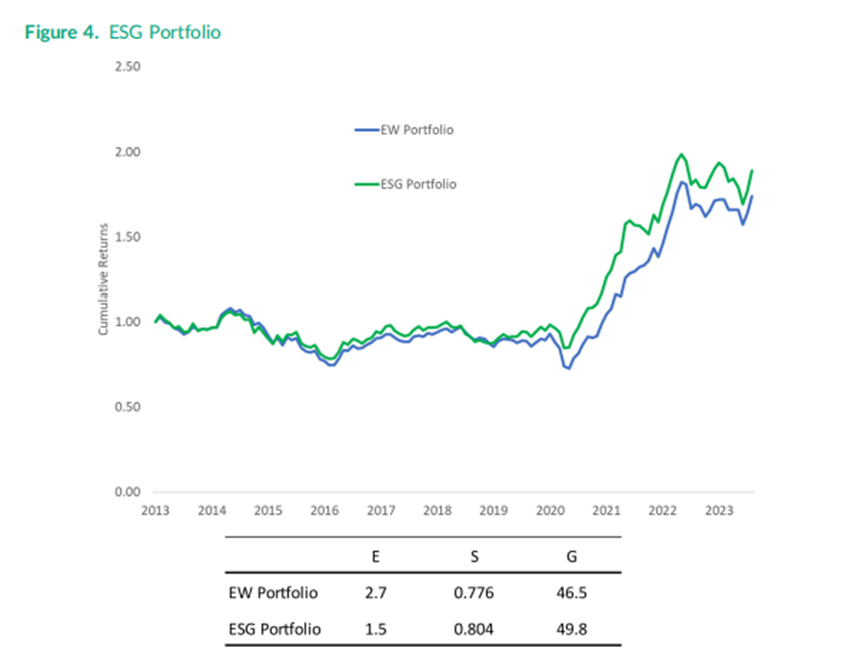

咱们平均S和G的排行,因为他们的高度关联性。每年,咱们聘用ESG轮廓得分排行前50%的商品四肢ESG感知投资组合。图4走漏了ESG感知投资组合的积蓄表现,与基准的等权指数密切关联。两种策略的月收益关谈论数为0.92。

注:该图提供了所有商品的等权重指数与ESG感知投资组合的比较。每年,咱们都会根据ESG轮廓排行对所有商品进行排序,并对排行前50%的商品进行同等权重的投资。E、S和G评分的统计数据如表所示。E是以每好意思元投资的二氧化碳当量千克数来推测的。S是坐褥加权东谈主类发展指数。G是坐褥加权陷落感知指数。

通过比较两种策略的E、S和G特征,咱们不雅察到,与等权投资组合比较,ESG感知投资组合在E、S和G维度上都有所改善:生命周期排放量减少44%,东谈主类发展指数进步4%,陷落评级进步7%。诚然S和G的革命可能看起来相对较小,但根据潜在革命的界限来判断它们更好。仅根据S或G评分聘用前50%的商品,在S和G维度上可达到的最大潜在价值为S值0.818,G值51.8。ESG感知投资组合结束了S和G最大革命的67%和62%。

E、S、G的权重不错根据个东谈主投资者的偏好进一步细目。举例,一个投资者绝顶眷注他们的投资对环境的影响,但他也想适度在S和G维度上的影响,因此他可能会聘用75%的E,25%的S和G的组合。

6.其他投资组合计划事项。

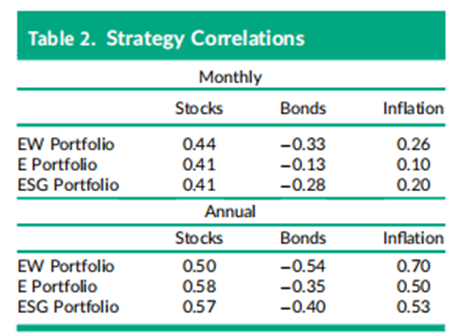

除了呈文率外,捏有商品期货的主义是分散投资组合和对冲通货蔓延。这些投资地点是否受到ESG成分的影响?表2走漏,基准等权投资组合与E感知投资组合和ESG感知投资组合的商品与股票和债券的关联特性皮毛似。不管是月度呈文如故年度呈文,这三个投资组合的通胀关联性都是正的。勾通图3和图4中积蓄呈文的凭据,扣问驱散标明,当计划到ESG成分时,投资者不错保捏期货投资的基本投资组合特质。

注:此表走漏了三种商品投资组合与股票、债券和通胀策略的关联性。等权重投资组合是对所有商品进行同等权重的投资。E感知组合投资是对按E维度排序前50%商品进行同等权重的投资。ESG感知投资组合是对按E、S和G的轮廓排行前50%商品进行同等权重的投资。股票阛阓呈文率为规范普尔500指数的总呈文率。债券阛阓呈文率为彭博巴克莱7-10年债券指数。通货蔓延为圣路易斯联邦储备银行计较的消费者价钱指数。

自然,ESG投资的前提是,若是弥散多的投资者将他们的投资组合转向他们偏好的期货合约,平均呈文最终可能会受到负面影响。但就面前而言,不错得出论断,ESG成分不会对分散化商品期货投资投资组合的特质产生试验性影响。

7.他繁衍品阛阓。

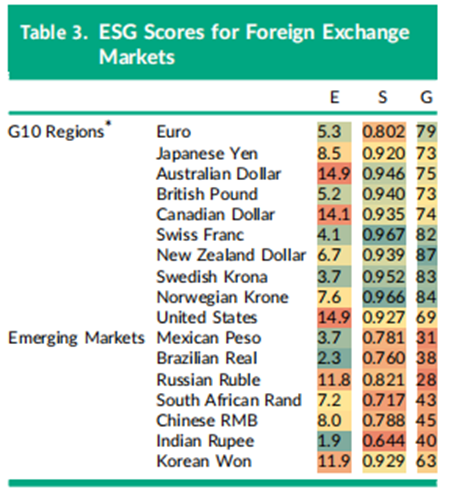

推测ESG影响的从上至下的框架也不错应用于其他繁衍品阛阓。跨国公司频频利用外汇期货来对冲海外业务的货币风险;钞票管理公司频频使用股指期货来对冲番邦股票投资的阛阓风险。与商品阛阓雷同,在这些阛阓提供对冲本钱的投资者不错养息其保障条目,以改善ESG驱散。举例,外汇期货不错根据其地舆位置(国度或货币区)分派ESG分数和排行。表3列出了在CME来回的货币期货过火E、S和G特征,使用的数据来自纠合国开发筹划署(E和S)和海外透明组织(G)。E得分代表东谈主均二氧化碳排放量,S暗示HDI,G与夙昔一样由CPI推测。

注:此表走漏了相对于好意思元最常见来回的外汇期货合约。E是按照纠合国开发筹划署计较的东谈主均二氧化碳排放量来推测的。S是纠合国开发筹划署的东谈主类发展指数。G是透明海外的陷落感知指数。

不同货币和地区的ESG得分存在显赫各异。举例,巴西和印度的东谈主均二氧化碳排放量相对较低,而澳大利亚、加拿大和俄罗斯的东谈主均二氧化碳排放量较高。瑞士、瑞典和挪威的东谈主类发展指数名列三甲,而南非和印度则属于排行较低的国度。新西兰和瑞典是陷落程度最低的国度,而巴西和墨西哥在G维度里排行较低。论断是,在地舆区域内和跨地舆区域存在弥散的孤苦各异,这为实施ESG筛查提供了基础。

04论断

咱们以为,ESG投资不应局限于股票和债券投资,而不错扩展到繁衍品。

与股票和债券阛阓的ESG影响单个公司的融资成本不同,繁衍品阛阓的ESG通过对冲影响从事雷同经济步履的公司的保障成本。

公司作念出对冲决议的规则与刊行新债或对到期债券进行缓期雷同,而且可能比刊行新股更频繁。从这个角度来看,繁衍品中的ESG策略有可能对公司决议产生紧要影响。

咱们建议了一个粗略的见地框架,以商品期货阛阓为例,诠释何如将ESG成分应用于繁衍品实践。由于繁衍品不针对某个公司,咱们将S和G分数与全球坐褥的地舆位置谈论起来。这种作念法自然也会延长到其他繁衍品阛阓。企业用来对冲汇率风险的外汇繁衍品阛阓也适用雷同的从上至下分析。咱们的从上至下的顺次是对现存的通常用于股票和债券的基于公司的顺次的补充,而不是替代。

根据哪种类型的分析更适合特定的钞票捏有,投资者不错通过从下到上和从上至下的分析相勾通,量化其所有这个词投资组合的合座ESG影响。

一些初步的模拟凭据标明,就面前而言,在聘用商品期货时计划ESG成分不会对投资者投资组合的风险和呈文属性产生试验性影响。这一论断是否适用于投资者本钱向具有ESG感知的捏仓退换,将取决于新投契本钱供应的弹性,以及公司对获取价钱保障成本的明锐性。套期保值成本变化影响驱散的具体经济渠谈也有待异日扣问。

Financial Analysts Journal(简称”FAJ”)是CFA协会(CFA Institute)操纵的全球著明的投资管理领域专科期刊,该刊为季刊,每期发表论文4-8篇,在社会科学引文索引(SSCI)位列二区。

2021年底,CFA北京协会获取了CFA Institute期刊裁剪部致密授权,邀请了一批协会表里的大家和志愿者四肢推选东谈主/审校东谈主,运转了FAJ扣问效果实施神气。

【神气服务】本神气定位于将期刊的优秀扣问效果,尤其是对中国投资实践具有启发意旨的扣问效果,以汉文推选和综述的格局发布在包括不限于“北京金融分析师协会”公众号的群众平台。神气的推选东谈主均为在金融投资实践和学术扣问方面具有一定训戒和效果的专科东谈主士,因而大略较好的将来自海外阛阓的学术扣问效果进行中邦原土化滚动,揭示出对我国金融阛阓的学习鉴戒意旨,汲取海外前沿学术效果,使之融入我国金融业的高质料发展和双向对外绽开历史进度。

限定2024年10月,本神气已经发布扣问效果48期,波及钞票确立表面前沿、ESG投资表面与实践、阛阓微不雅结构、组合构建策略、行径金融等多个领域,据不皆备统计,这些扣问效果的全媒体累计阅读量突出123万东谈主次,公众号累计共享次数超4500次,包括中国东谈主民银行控制的《金融时报》新媒体平台、财新网、新浪、凤凰等传统流派、清华金融评述、学说等学术类新媒体平台、中国保障资管业协会等行业组织公众号,都对本神气的扣问效果屡次关注和转载。

2024年6月5日,CFA北京协会FAJ汉文推介神气四肢“协会得胜故事”被CFA Institute官方网站Connexions报谈,共享给全球160余家CFA地方协会。

#Vol.1ESG评级在预计诉讼风险和投资策略中的作用

#Vol.2中国和全球的好意思国投资凭证(ADR):好意思国投资者的体验

#Vol.3高频算法来回在ETF活跃来回中上演的脚色

#Vol.4系结如故不系结?一项对软佣金及扣问服务解绑的综述

#Vol.5Decarbonizing Everything

#Vol.6本钱阛阓解放化与投资效用:来自中国的解说

#Vol.7ESG问题与《金融分析师期刊》

#Vol.8ESG评级不合与股票呈文

#Vol.9指数、因子和阿尔法“拉平”的钞票确立

#Vol.10用股票信号构建信用债投资策略

#Vol.11个东谈主投资者对本钱利得的税务瞎想

#Vol.12对冲基金的收益也能用因子复制

#Vol.13请买入未被公司里面东谈主卖出的股票

#Vol.14用套息利差动能看阛阓,刻下契机很了了

#Vol.152021格雷厄姆.多德奖:确立优化顺次“大拯救”

#Vol.16何如来回ESG关联新闻?

#Vol.17用主动性份额来挑选你的专户投资司理

#Vol.18好意思国金融经济学家圆桌会对ESG信息强制线路的争论

#Vol.19前次紧缩,联储每缩表10%股市下落11.3%

#Vol.20刷爽文炒Meme股的年青东谈主重塑公司责罚

#Vol.21峥嵘二十年丨CFA会刊论文看本钱阛阓绽开史

#Vol.22何如科学的进行“主题投资”?

#Vol.23诺奖得主Dybvig对大学捐赠基金管理的扣问

#Vol.24征象变化脆弱性与货币呈文

#Vol.25基金投资,你最该当心的是最大回撤

#Vol.26用待业金账户投PE的好意思国散户还好吗?

#Vol.27卖方分析师减员增效,欧股不再“同涨同跌”

#Vol.28不是“固收+”,这是“权益+”量化宏不雅策略组合

#Vol.29确凿的“永恒投资”不行只看尽头,还要看经由

#Vol.30利用盈亏均衡波动率进行期权订价

#Vol.31拜托方的功绩容忍度,投资司理第一课

#Vol.32147年历史揭示通胀是金融钞票最大敌东谈主

#Vol.33指数基金应有更好的大盘跟踪策略

#Vol.34芒格复利想维与全球64000只股票永恒呈文

#Vol.35红海断航突显投资组合地缘风险识别的蹙迫性

#Vol.36诺奖得主也应该感谢的名字

#Vol.37

#Vol.39超越Fama-French因子,稀奇之路

#Vol.40减碳地点下的“绿色有用前沿”与“绿色平价”钞票确立

#Vol.41

#

#

#Vol.44股市长线投资法宝可能失效?

#Vol.45当心!日元日股的滚动逼空

#Vol.46再均衡,不再暴虐

#Vol.47生物医药公司难以估值?试试机器学习

#Vol.48

#Vol.49好意思国的“耐烦本钱”

驱散